所得の高い人ほど「消費税」の負担割合が低くなり、消費税には逆進性があるといわれます。逆進性問題の本質は、消費税だけの問題ではなく、この国の税のあり方が、累進制緩和に向かっていることにあります。

「所得1千万の人も300万の人も、消費支出は変わらないから、負担する消費税の額は同じ」、「所得の高い人ほど消費額は多いのは当然だが、所得300万の人の何倍も消費するわけではない」、「所得の高い人ほど消費税の負担割合が低くなる」などの理由で、消費税には「逆進性」があるといわれます。これだけだと逆進性問題の本質か目をそらすことになります。

逆進性問題の本質は、消費税の導入によって、この国の税のあり方が累進制緩和に向かっていることにあります。

税収構造はどう変わったか

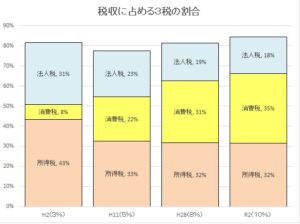

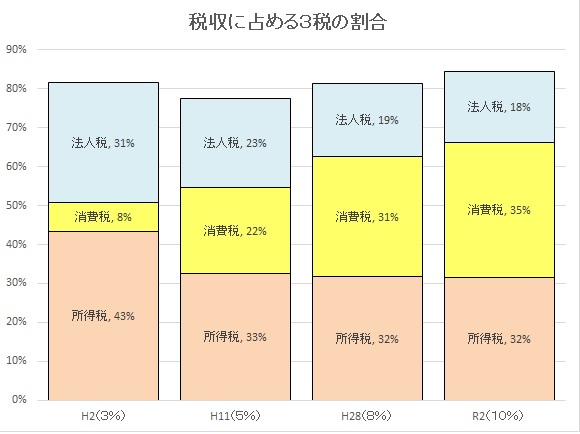

下記は、消費税率アップの翌年度の主要3税の割合です。

消費税が導入されたのは平成元年でした。この30余りで国税の歳入構造が大きく変わりました。

消費税の導入から三十有余年で、税収が所得税から消費税にシフトしてきていること、法人税の占める割合が一貫して減少していることがわかります。

令和2年度では、ついに消費税の税収に占める割合は35%となり所得税の32%を超えました。

税収構造の変化こそ逆進性 所得税から消費税へのシフト

所得税は「所得」にかかり、消費税は「消費に広く薄く負担を」を目的とした税ですが、どちらも家計が負担しているという点では同じです。しかし、消費税導入によって、この国の税のあり方の根本ルールが変わったのです。

税の一番の目的は、国家の経費負担をまかなうことですが、現代では、その他にも、所得再分配機能も税の大きな役割とされています。この中心となる税が所得税で、そのため所得税の税率は累進税率となっています。

消費税は累進的構造をもっていません。所得税のウエイトが下がれば、税制全体の再分配機能が弱体化することは明らかです。所得税の比率が下がり消費税が増えていることこそ逆進性問題の本質です。

累進課税制度の導入から緩和へ

現在では、所得の多い人、お金持ちほど税金を沢山負担すべきであるという社会的な合意があります。

所得税が比例税率であったとしても、所得の高い人の方が税負担は大きくなります。(税率10%ならば所得100万の人は10万円、1千万の人は100万円の税金となる。)

20世紀なると各国で累進課税制度が導入されました。累進課税制度とは、所得が高くなるほど税率が高くる仕組みをいいます。

(現在の所得税法は超過累進税率という仕組みで、段階ごとに一定額を超えた部分に高い税率が適用される。課税所得195万以下5%、195万を超え330万以下10%で、7段階となっており、最高は4000万超45%。)

所得の高い人のほうが、負担割合が高くなるという累進課税制度は、不公平のようにも思えます。累進課税制度が社会的な合意となったのは、それほど古いことではありません。

19世紀には、所有権(財産権)は絶対であり、国家は、経済に中立であり、できるだけ介入しないことが正義でした。マルクスが有名な「共産党宣言」で累進制を要求として掲げていますが、当時の人の常識では、累進制は「変人の荒唐無稽な理屈」だったのでしょう。

なぜこのルールが導入されたかといえば、理由は二つあると考えられます。

一つには、資本主義経済のもとでの、貧富の差、格差が拡大し、国家の介入が必要となり、所得の再分配機能、福祉が国家の役割として重要視されるようになったことです。

ワイマール憲法の「所有は義務を伴う。その行使は、同時に公共の善に役立つものであるべきである。」という考え方が、社会的合意になったことが、累進課税制度導入の基礎にあります。つまり世の中の常識(社会的合意)が、変わったのです。

もう一つは、戦費の拡大による財政需要の大幅な増加です。イギリスでは、最高税率が、なんと、97.5%になりました。戦時中とはいえ、むちゃくちゃで、私有財産制の否定につながり、このような税率は現代日本では憲法29条違反とされるでしょう。

そして今、税のあり方が、累進制緩和の方向に向かっています。所得税中心から消費税へのシフトです。これが逆進性の問題の本質です。私たちは、この大きなルール変更を受け入れたことになります。

誰の負担が減って誰に転化されたか

所得税は、負担者が明確ですが、スーパーのレシートの「税」が、そのまま税として国庫に納められているわけではありませんが、国庫に納入される消費税は、家計から支出されていることは間違いありません。消費税は、真の負担者が見えにくい税です。

しかし、税制改革法4条(所得課税を軽減し、消費に広く薄く負担を求め)とあるように、消費税は所得税の軽減と抱き合わせであり、誰の(どの階層の)税負担が減ったのか、それは、最高税率の推移をみると明らかです。

所得税最高税率の推移

| 年度 | 課税所得 | 税率 |

| 昭和62年度 | 8000万超 | 70% |

| 昭和63年度 | 5000万超 | 60% |

| 平成元年度 | 2000万超 | 50% |

| 平成7年度 | 3000万超 | 50% |

| 平成11年度 | 1800万超 | 37% |

| 平成19年度 | 1800万超 | 40% |

| 平成27年度 | 4000万超 | 45% |

消費税導入以前では、8千万を超える課税所得の税率は70%でした。それが平成11年度には、1800万以上は青天井となって、37%まで税率が下がりました。

70%なんてとんでもない、という意見もあるでしょう。しかし、私たちはこのルールを長い間受け入れてきました。

消費税の導入とその後の推移によって、富裕層の税負担が減ったことは間違いありません。これが逆進性問題の本質です。私たちは、この大きなルール変更に同意を与えたのでしょうか。