「誘因的控除」、聞き慣れない用語であるが、昭和43年の税制調査会「長期税制のあり方についての答申」で使われている。所得税の控除を分類したときの用語であり、人の行動を誘引する目的で、税制に組み込まれた所得控除や税額控除をいう。

端的にいえば特定の政策実現のため「税金を安くすることによって、人の行動を促すため税制に組み込まれたもの」である。最近の税制改正をみると、この種の手法が使われることが多いように思える。これは税のあり方として、正しいのか、そもそも効果あるのだろか。

何が誘因的控除にあたるか

政策目的で人の行動を促すことを目的とする税制と定義してみても、様々な制度がある。創設当初と制度の目的が替わってきたようなものも見受けられる。一応次のように分類してみた。

a)典型的なもの

典型的なものに、セルフメディケーション税制がある。創設目的が医療費抑制であり、対象医薬品を購入すると所得控除の対象となる。賃上げ促進税制も典型である。創設目的が給与の引き上げであり、前年より賃上げすれば、税額控除の対象となる。この種のものは、租税特別措置法に山ほどある。

b)助成金のようなもの

代表例として住宅ローン控除がある。直接的な動機づけ(ローンを組んで住宅を購入)のための制度といえるのか疑問もあるが、実質は、ローンを組んで住宅を取得した者への助成金である。

c)目的と異なる誘因となったもの

非常に面白いのが「ふるさと納税」である。「誘因」動機づけという点では、大きな効果があった。ねらった効果は、特定の自治体への寄付であるが、返礼品の買い物となっている。動機づけとしては失敗例といえるのかもしれない。

誘因的控除―税のインセンティブ制度について

「とるものはとる、出すものは出す」が、正しいあり方であり、税に、このようなものを組み込むことは、歳入、歳出がみえにくくなり、透明性に欠けるだけでなく、税制を複雑にする。基本的には廃止すべきである。類型別に代表的な制度をもとに考えてみたい。制度による効果、人はその制度の存在によって、どの程度行動を変えるのか、これも興味深いテーマである。

a)典型的な制度-セルフメディケーション税制

当初の創設目的は、医療費の抑制である。「たいした病気でないなら、医者にいかず、指定の薬を買いなさい、そうすれば税金をやすくします。」という趣旨である。ところが、提案元の厚生労働省でさえ「医療費控除の特例」といい、実務上は、全く創設趣旨が異なる医療費控除の小型版となっている。

どのくらい使われているか

令和4年申告所得税標本調査によると、制度を使った者の総数は、申告者総数650万人中、わずか9,898人である。同調査では、所得階層別の人数は、わかっても、課税所得ではないが、およその計算は可能であり、税額を計算すると税額ほ4,300万ほどになる。一人あたり4,300円である。

制度の問題点

税源の喪失

私は財政均衡論に与しないのだが、なにせほとんど使われていない制度であることから、わずかではあるが、税源の喪失であることは、間違いない。しかも、一人あたりの減税の恩恵はわずかである。

リソースの無駄

なによりも、制度が存在することによる、社会全体のリソースのムダ遣いである。販売店は、このためにレジシステムを更新し、対象医薬品であることを表示しなければならない。税務署は、制度の告知、申告書の受理、還付などの作業が必要となる。この費用は還付額を上回るはずである。

b)助成金のようなもの-住宅ローン控除

住宅ローン控除は、どのような目的で創設されたのだろうか。調べてはいないが、当初は「取得」控除であったものが、現在は「ローン控除」である。毎年のように、国土交通省の税制要望に上がってくるのが、住宅取得者への税制優遇である。

この制度は、持ち家制度(住宅取得)の誘因となるというよりも、むしろ「助成金」という性格が強い。現にネットで検索すると「住宅ローン控除の申請」として説明しているサイトもみかける。一般の受け止めとしては、「税控除」ではなく助成金の申請なのである。

どれくらい使われているか

令和4年申告所得税標本調査によれば、確定申告者653万人中、住宅ローン控除の申告者は、260,259人で、控除税額は、532億円である。しかし、給与所得者が、申告を要するのは初年度だけであり、2年度目以後は、年末調整で控除されるため、標本調査のみでは、規模がわからない。いささか乱暴な方法で、年末調整による控除分を推計すると、1,000億円以上となるので、合計すると税額にして1,500億円といった規模であろうか。

年末調整分の推計

令和4年申告所得税表調査では、所得1,500万以下の給与所得者に限ると、適用者は12万人余で、控除税額は、256億である。この全部が初年度申告者とは限らない。控除期間は10年(または13年)であるが、過去の実績も不明、ローン残高も減少するなどから、令和4年の実績の4倍とした。少なめの推計であると思われる。

動機づけとして有効か

これも検証不可能であるが、これがなければ、住宅取得は、決断しなかったという人はいると思われる。その意味では、動機づけとしての有効性も否定できない。

しかし、むしろ住宅取得の動機づけというよりは、取得者にたいする助成金である。

制度の問題点

助成金としての問題点-上に厚く下に薄い

住宅取得者に助成金を支出するという政策の是非は問わないとしても「税額控除」という形式をとることによって、低所得者に薄く、高所得者に厚いという結果にならざるを得ない。これは、国民的コンセンサスが得られる政策なのであろうか。税額控除であるから、控除前の税額が限度となる。これへの対応として、不足額を住民税から控除するという制度がとられているが、これとて十分ではない。

助成金ならば、助成金として支出すれば、このような複雑な制度設計は不要である。

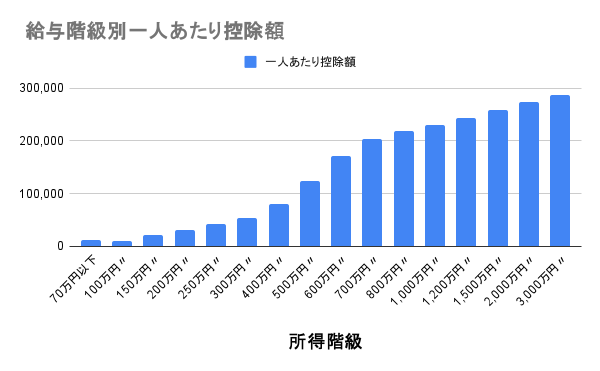

ローン控除の所得階級別控除額

令和4年申告所得税標本調査によって、所得別控除額を計算すると下記のようになる。

| 所得(万円) | 一人あたり控除額(税額:円) |

|---|---|

| 200~300 | 53,311 |

| 500~600 | 171,881 |

| 800~1000 | 230,835 |

| 1500~2000 | 274,622 |

所得と収入は異なるので注意が、必要だが、上記グラフの一部を抜粋すると、上記の金額になる。

ローン控除前税額

所得と収入は異なるので、わかりやすい年収と課税所得、税額を対比すると下記の表になる。所得は給与所得控除後の金額(総所得)である。ローン控除前税額は、社会保険料、扶養二人で計算した。

| 給与収入 | 所得(給与所得控除後) | ローン控除前税額 |

|---|---|---|

| 4,000,000 | 2,760,000 | 48,000 |

| 6,000,000 | 4,360,000 | 133,000 |

| 8,000,000 | 6,100,000 | 320,500 |

| 10,000,000 | 8,050,000 | 654,500 |

ローン控除前の税額は上記のとおりなので、ここでローン控除は打ち切りとなり、不足額は住民税から控除されるが、年収400万の人は、ローン控除は48,000で打ち切りとなる。600万の人は、133,000である。不足額は翌年の住民税から控除されるというが、それでも控除しきれない人は多数存在するはずである。この制度の恩恵が満額得られる人は、年収800万以上の人と想定される。これまでの実務経験でも、満額控除できない人は多数存在した。控除しきれないほどのローンを組むことに疑問もあるが、それは別の問題である。

ひとこと

給付行政を税に組み込むことは、歳出、歳入がみえにくくなり、財政、税の透明性を損なう。税に組み込めば、必然的に特例的な所得控除、税額控除となり、上に厚く、下に薄い制度となる。

インセンティブ効果

最大の疑問の一つは、これである。税制(税金の優遇)は、人の行動を変える動機づけになるのであろうか。政策立案者は、そう信じているようであるが、どなたかの研究を待ちたい。

一ついえることは、インセンティブ効果の多くは、制度の無理解や誤解に基づくものだ。これは実務家として確信がある。

ふるさと納税はあきらかに、人の行動を変えたのだが、それは、予期したものではなかった。

なぜ「特別措置」は拡大するのか

これも最大の疑問の一つである。日頃財政健全化、プライマリーバランス黒字化をとなえる政府が、「税源の喪失」である「誘因的控除」を拡大し、ほとんど使われない制度を残すのか。不思議というほかはない。