12月27日「令和7年税制改正大綱」が閣議決定された。例年であれば、この内容で「所得税法等を改正する法律案」として国会に上程され可決成立するが、今年は、やや状況が違うようだ。

お金をどう集めて、どう使うかは、政治の根幹であり、税金の集め方と予算は、車の両輪であるが、一般には予算ほど注目を集めることがない。税制改正大綱には、時の政権の性格が表れる。とはいえ、ここ数年来、各省庁からの税制改正要望を反映した項目の羅列であり、政権の意思らしきものを感じたことがない。これも特徴といえば特徴なのかもしれない。

令和7年の特徴

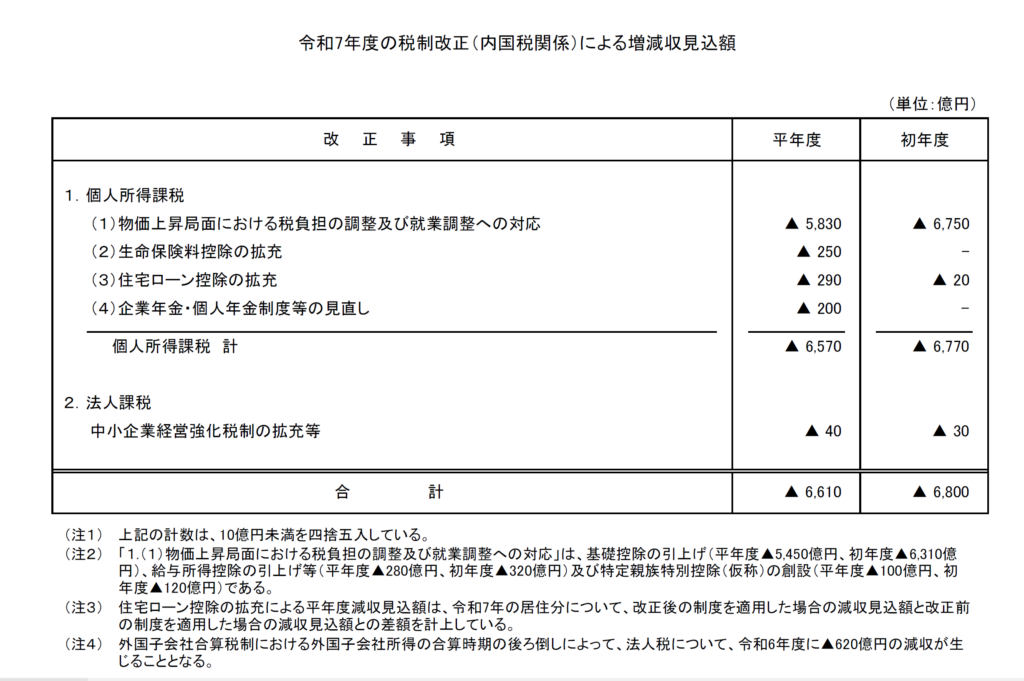

巻末の「税制改正による増減収見込額」という表をみると全体を俯瞰することができる。

税制改正による増減収見込額

異例!減収のみで増収がない

驚くべきことに「減収」のみであり「増収」項目が一つもない。これが令和7年大綱の最大の特徴である。このような「増減収見込」は、見た記憶がない。

いわゆる「年収の壁」関係

これは「物価上昇局面における税負担の調整及び就業調整への対応」として減収項目にあげている。基礎控除、給与所得控除引上げと特定親族特別控除の新設である。

その他の項目

生命保険料、住宅ローン、企業年金の各項目は、関連省庁の要望事項である。

ひとこと

毎年行われる税制改正であるが、スタートは各省庁の税制改正要望である。多くは各業界の要望を反映した「租税特別措置」(特例的減税)である。税収を確保したい財務省との交渉が行われるのだろうが、実態はわからない。

これまでは、減税項目があれば、必ず増税項目があり、結果として税制はパッチワーク状態になっていく。

今年の最大の特徴は、予定外の「物価上昇局面における税負担の調整及び就業調整への対応」が主となったことである。これも少数与党となった結果であろう。