キャッシュ・フロー計算書には「直接法」と「間接法」2種の表示方法があります。どちらも、一定期間におけるお金の出入りを原因別に集計したもので、その期間にお金がいくら増えたか減ったかを集計しています。なお「お金」とは現金や普通預金、当座預金のことで、定期預金は含みません。

どちらの表示でもお金の出入りを「営業活動」「投資活動」「財務活動」に3区分し、区分ごとの増減を表示しますが、「営業活動」の表示方法だけが異なります。両方みることにより、より多くの情報が得られます。では実際にみてみましょう。

(以下キャッシュ・フロー計算書をCF計算書と略記しています。)

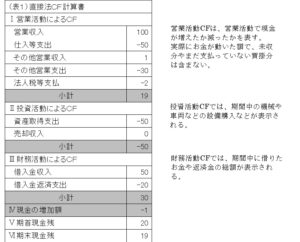

直接法CF計算書

直接法キャッシュ・フロー計算書は、当期に入ったお金、出たお金の総額を集計しています。収支計算書ですから、損益計算書にはない借入金などの項目もちゃんとあります。

直接法キャッシュ・フロー計算書 クリックして拡大してみてください

CF計算書は、「営業CF+投資CF+財務CF=1年間の現金増減」という構造になっています。これは間接法でも同じです。それぞれの項目には次のような金額が集計されています。

営業収入

売掛金の回収など実際に回収した収入のことです。まだ回収していない未収分や手形の受取などは含みません。逆に前期の売掛金の回収や手形の取立てや割引は含みます。

仕入等支出

仕入代金等の実際支払額です。手形振り出しによる支払いなど、まだ現金の支払いが済んでいないものは含みません。営業収入と同様に、前期の仕入代金の支払いや約束手形の決済額は含みます。

その他の営業収入・支出

その他の営業支出はおおむね人件費・経費の実際支出額で前払を含み未払分は含みません。その他の営業収入は雑収入や預り金の増加分などです。

法人税等支払

期間中に支払った法人税や地方税で、通常は前期の申告に基づく法人税等と当期の予定納税分です。

投資活動によるCF

ここからは、直接法も間接法も全く同じです。

投資には、定期預金の預け入れや設備の購入が該当します。

定期預金に預け入れる、設備を購入するなどによる支出は出金としてマイナスで集計されています。定期預金の払い戻しは入金として集計します。

この差額が投資活動によるCFです。

財務活動によるCF

主に借入金や借入金の返済などが該当します。

返済は「借入金返済支出」としてマイナスで集計表示されます。期間中に借り入れた金額は「借入収入」として集計表示されます。

損益計算書では、借入の返済はどこをみても表示されていません。貸借対照表では借入金の残高しか表示されません。しかし、CF計算書では、期間中の借入額や返済額が表示されていることがわかります。

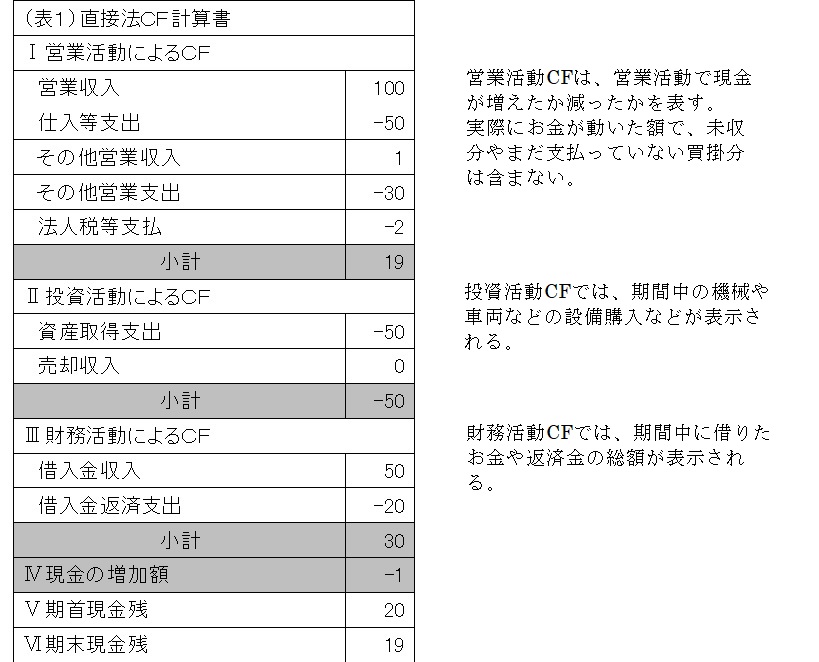

直接法CF計算書を組み替えると

下記の表のように収入と支出を二列で表示したほうがわかりやすいと思います。内容は同じです。

キャッシュ・フロー計算書を二列で表示 クリックして拡大してみてください

CF計算書は期間中の現金の出入りを原因別に集計しているのだということが分かります。日本人には、このほうがなじみやすいかもしれません。

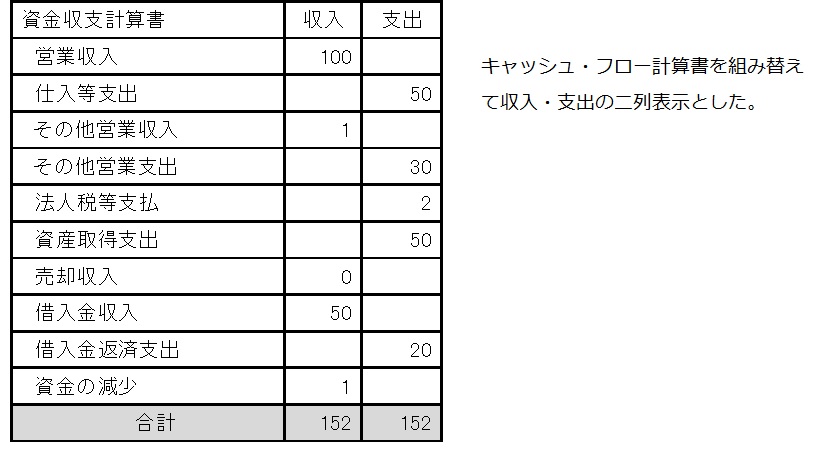

間接法CF計算書

間接法キャッシュ・フロー計算書は、営業活動によるキャッシュ・フローの表示が直接法と違っています。

間接法は「当期利益」(または損失)から始まります。

「利益分だけ現金が増加しているはず」と仮定し、この利益からスタートして、実際は現金支出がない費用である減価償却費などをプラスし、その反対に現金が支出されたのに、費用となっていない項目をマイナスします。

間接法では、損益計算書と現金収支との食い違いが表示されていることになります。

税引前当期損益

損益計算書の税引前当期損益です。

間接法キャッシュ・フロー計算書 クリックして拡大してみてください

売上債権の増加(減少)額

期首と比べて売掛金・受取手形の合計が減ったときプラスで、増えたときにマイナスで表示されます。

たな卸し資産の増加(減少)額

期首と比べ在庫が減ったときプラスで増えたときマイナスで表示されます。

仕入債務の増加(減少)額

期首と比べ買掛金・支払手形の合計が増えたときプラスで、減ったときマイナスで表示されます。

なぜそうなるかは、次回以後でゆっくり考えてみましょう。

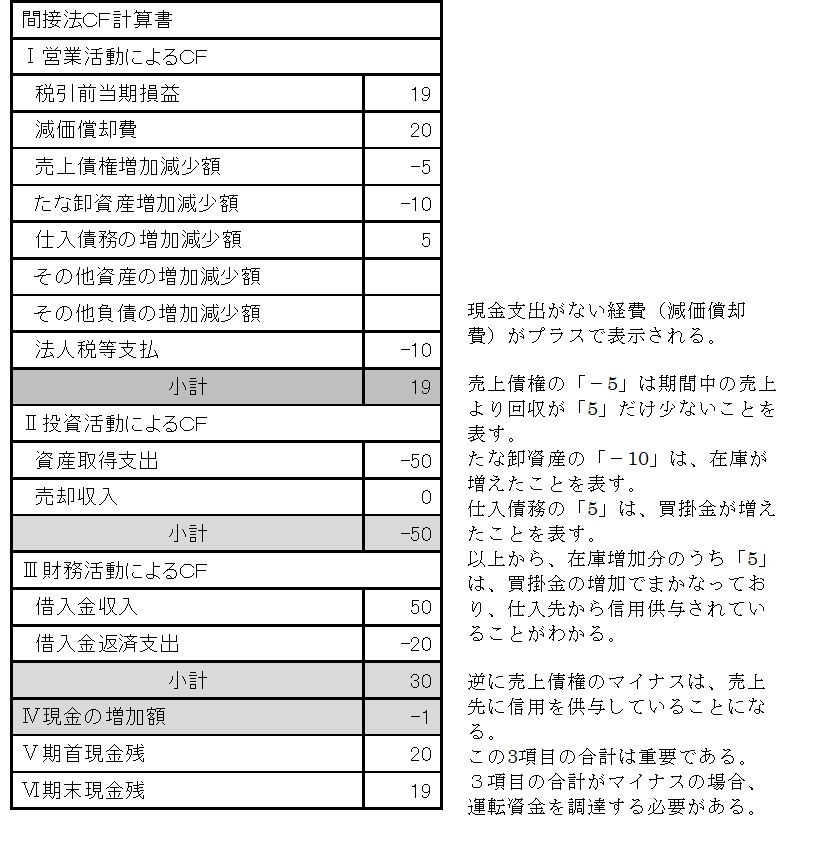

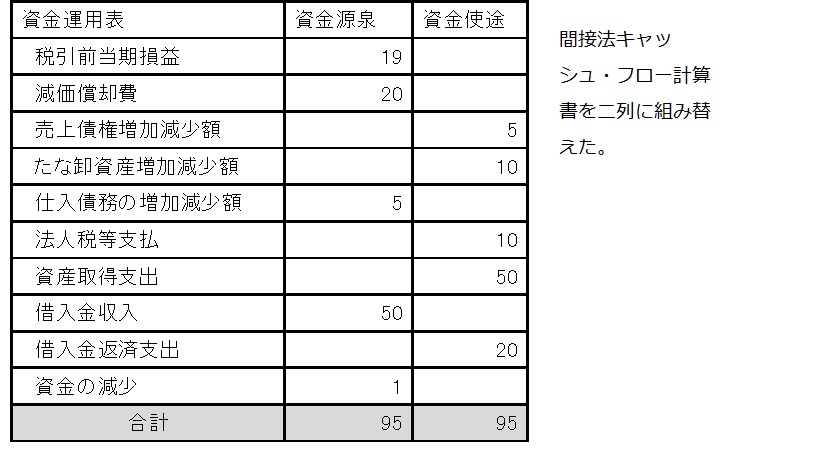

間接法CF計算書を組み替えると

間接法キャッシュ・フロー計算書も、一列表示だと見にくいので、二列に組み替えると、従来から作成されていた「資金運用表」となります。

ここまでくると項目が多く、単純に「利益はどこにいった」に結論を下すことはできませんが、売上債権の増減、支払債務の増減、在庫の増減は相互に関係していますので、次回以後で詳しくみていくことにしましょう。

間接法キャッシュ・フロー計算書を二列表示に組み替え クリックして拡大してみてください

まとめ

CF計算書では、貸借対照表、損益計算書だけでは、みえてこないことが分かります。

お金の増減とその理由がわかる

CF計算書の目的はお金の増減とその原因を集計表示することです。

「利益」があっても、売掛(未収)が増えている、在庫が増えている、借入金を返済しているなどの状態では、お金は減っていることがあります。

逆に、あまり利益がない、または赤字といっても、借入金が増加している、買掛金が増加している、在庫が減少しているなどの状態では、お金が増えていることもあります。

キャッシュ・フロー計算書ではこれらのことがわかります。

その他にも、損益計算書にはない次のような利点があります。

当期の設備投資がわかる

当期に購入した機械や車両などの設備投資がいくらあったがわかります。設備投資額は損益計算書に出てきません。

借入の動きがわかる

当期にいくら借入したか返済したかが分かります。

キャッシュ・フロー計算書が役に立つことがおわかりいただけたと思います。