本やさんに行くと「キャッシュ・フロー計算書の作り方・見方」、「キャッシュ・フロー経営」といったタイトルの本を沢山みかけます。これらの本でいう「キャッシュ・フロー経営」とは、お金の流れを重視した経営ということです。これまでのように、経営の重点を「利益」中心におくだけではダメということです。

なぜかといえば、損益計算書の「利益」は、本当に会社の「儲け」と考えてよいのか、損益計算書だけで、経営状態がわかるのかという疑問があるからです。一説によればキャッシュ・フロー計算書の原点は、100年以上前のイギリスの製鉄会社にあるそうです。この会社の経営者は鉄の需要の増加から、新たな溶鉱炉の新設を計画し貸借対照表・損益計算書をみて利益が出ていたので安心して計画に着手したそうです。ところがいざ支払いの段になり「お金」がないきことに気がつき「利益はどこに行った」と頭をかかえたそうです。そこで、数年前の貸借対照表と比べ各項目の増減を比較してみたそうです。その結果、損益計算書の「利益」とは巨大な製品と原料在庫の蓄積であることが突き止められたそうです(このエピソードは「会計学の誕生」岩波新書より)。

「貸借対照表」「損益計算書」に加え「キャッシュ・フロー計算書」をみると、格段に経営状態がみとおせるようになります。

会社が存続するための条件とは

会社存続するためには絶対的な条件があります。それは、使ったお金が、それ以上になって戻ってくることです。100万円の仕入や経費の支出があったとして、売上として戻ってくるお金が100万円以下であれば、いずれこの会社は行き詰まります。

損益計算書だけみていても「使ったお金が戻ってきたかどうか」がわからないのです。以下、簡単な実例をみてみましょう。

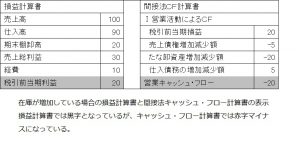

事例1(在庫の増加)

在庫が増加したときの損益計算書とキャッシュ・フロー計算書 クリックして拡大してみてください

損益計算書では、黒字(20円)ですが、キャッシュ・フロー計算書では、20円のマイナスになっています。これは現金が20円減ったことを表しています。損益計算書では黒字、キャッシュ・フロー計算書では赤字です。なぜこのようなことが起こったかというと、原因はキャッシュ・フロー計算書をみるとわかります。「たな卸資産」つまり在庫が増加しているからです。間接法キャッシュ・フロー計算書では、在庫など資産の増加はマイナスで表示されます。

これをどう見るかは、社長の判断にかかってきます。この増加分の在庫が、近い将来お金に代わる(売れる)ものであれば、なんら問題はありません。しかし、そうでなければ「利益が在庫に化けている」だけで、本当にこの状態を黒字と考えてよいか疑問です。いずれ資金不足の原因となってきます。

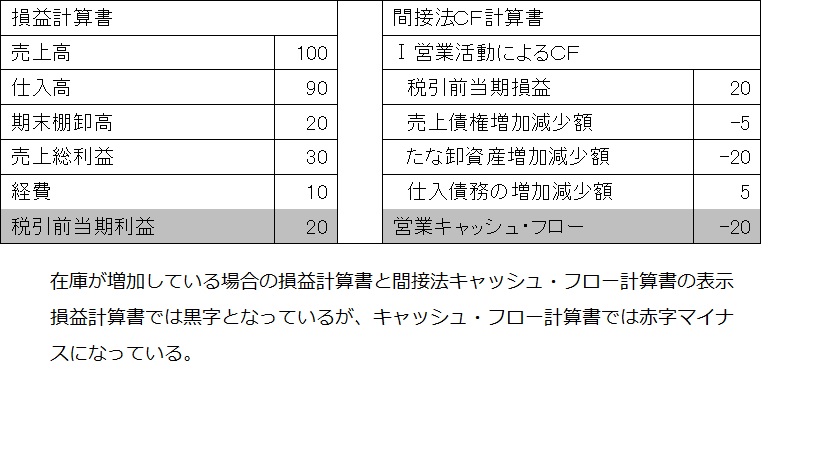

事例2(設備投資・借入・返済)

借入による設備投資・返済がある場合の損益計算書とキャッシュ・フロー計算書 クリックして拡大してみてください

この会社の損益計算書は、黒字(20円)ですが、キャッシュ・フロー計算書では、16円のマイナスになっています。この会社は設備投資200円を自己資金20円、借入180円でまかない、当期の減価償却費が20円、返済金が36円という事例です。この会社は設備資金の借入を5年で返済しようとしています。

これをどう見るかも、社長の判断にかかってきます。翌期以降も、この状況が続くとすれば、2期目以後はキャッシュ・フローがプラスに転じ(プラス4円)、返済が終わった6年目以後は、利益は20円でも、キャッシュ・フローは、40円プラスとなります。こうなれば設備投資は大成功ということになります。しかし、売上が思うように伸びない、経費が予定したより増加したとなると、設備投資の返済が資金不足の原因となってきます。

まず実態を知ることから始まる

損益計算書が黒字でも資金繰りがきびしいことがあります。逆のこともあるかもしれません。原因は損益計算書の仕組みにあります。損益計算書は、会計の一定のルールに基づいて作成されています。もちろん損益計算書で「利益」を計上することを目標とすることは大切ですが、それだけではダメであり、お金の増減とその原因にもキチンと目を配ることが大切というのが、「キャッシュ・フロー経営」です。

方針を決める、目標を定める、問題点があれば、それを見極めて対策をたてるなど、すべて現状を知るが第一歩です。そのためには、キャッシュ・フロー計算書を「読む」ことが必要です。損益計算書だけでは、実態を知ったことになりません。

経営者は支出から読め

会計ソフトで作成される財務諸表(決算書・試算表・キャッシュ・フロー計算書)の形式は、外部報告のためのものです。経営者は、これを組み替えて「読む」くせをつけることが大切です。

決算書や試算表を出力(プリント)したものは、集計結果だけの情報しかありません。ところが、会計ソフトでは、その内訳を瞬時に知ることができます。紙にプリントしたものだけ見るのではもったいないので、パソコンで、生の会計データを見ることも習慣にしましょう。

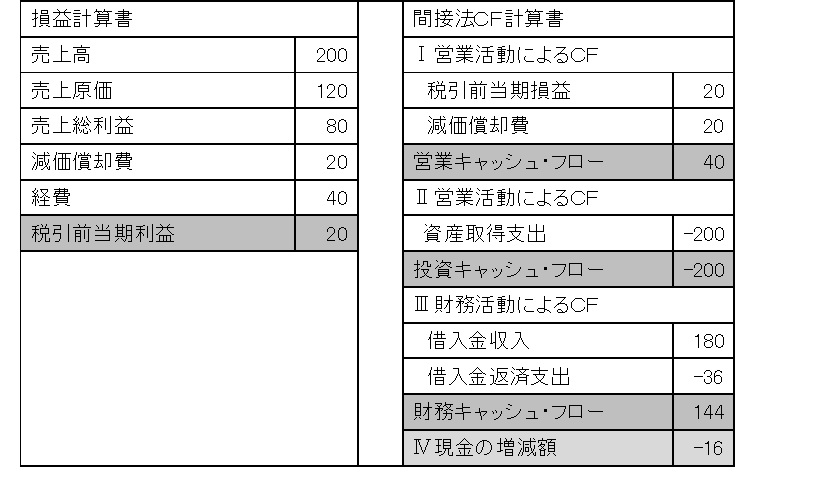

損益計算書の組み替え

正規の損益計算書と組み替えた損益計算書 クリックして拡大してみてください

正規の損益計算書は売上から仕入・給料・人件費を差し引いて残りが「利益」という順番になっています。

組み替え後では、まずかかった費用の総額180円を計算し、売上を差し引いて利益が20円として計算しています。

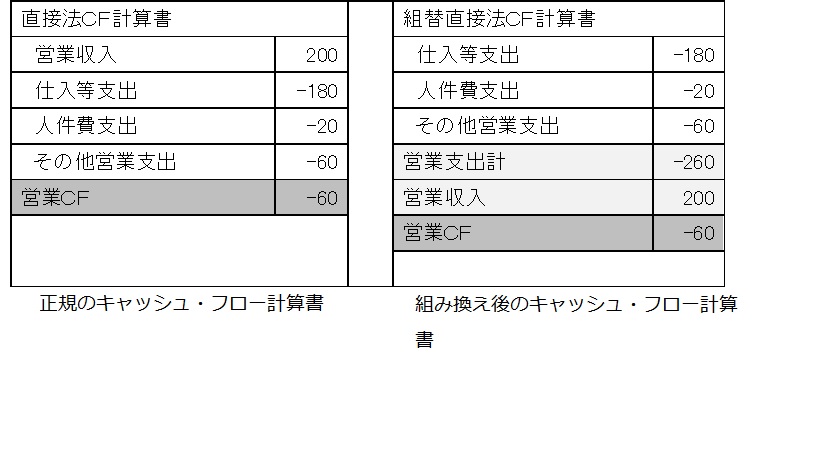

キャッシュ・フロー計算書の組み替え

正規のキャッシュ・フロー計算書と組み替え後 クリックして拡大してみてください

正規のキャッシュ・フロー計算書は営業収入(回収)から始まって、支出したものを差し引いて営業キャッシュ・フローを計算しています。

組み替え後のものは、まず営業支出の合計を計算しここから回収した営業収入を差引して営業キャッシュ・フローを算出しています。

損益計算書では、売上から始まり、かかった費用を差し引きして「利益」を算出しています。キャッシュ・フロー計算書では、営業収入から、支出を差し引きして営業キャッシュ・フローを算出しています。

通常の損益計算書を見慣れているので、普段は何も疑問なくやり過ごしていますが、一般的な企業活動は、仕入や経費などの支出から始まります。決して売上から始まるわけではありません。したがって自分用に損益計算書やキャッシュ・フロー計算書を作るとすれば、このように組み替えた方が実態がつかみやすいのです。

経営者の損益計算書の読み方は「売上が200円で、粗利が80円、それから人件費、経費を引いて利益は20円」と読むのでなく、「仕入と経費で180円使って、売上が200円」と読み、

キャッシュ・フロー計算書では「営業収入が200円で、仕入支出、人件費支出、経費支出を差し引くと60円支出超過」と読むのではなく、「営業支出の合計は260円だが、現金のリターンである営業収入は200円」と読む。

表計算ソフトや電卓を手にして、この組み替え作業をやってみてください。決算書や試算表の見方が変わります。